在全球产业链深度重构与数字技术加速渗透的背景下,中国供应链金融数字化行业正经历从单一服务向生态化、智能化转型的关键阶段。行业数据显示,当下物流、资金流、信息流三大核心服务呈现差异化发展态势,2024年数字化物流规模突破3.2万亿元,资金流服务以33%的年复合增速异军突起,而信息流服务增速放缓折射出企业数字化投入的结构性调整。与此同时,头部企业通过技术整合与生态构建形成竞争壁垒,差异化竞争格局日益凸显。

本文分析汇聚了众多知名企业,其中主要有上市公司涵盖怡亚通(002183.SZ)、联易融(、浙江东方(600120.SH)、飞马国际(002210.SZ)、中信证券(600030.SH)、生意宝(002095.SZ)、中科金财(002657.SZ)等,数据来源于前瞻产业研究院。

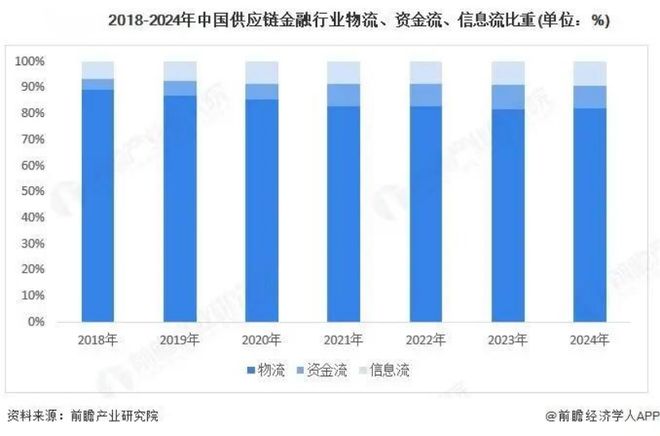

目前,行业以物流服务为核心,数字化服务也主要聚焦于物流领域。2024 年,中国供应链数字化物流服务规模高达 3.2 万亿元,且年复合增速达 13%。从规模结构分析,工业物流需求在整体中占比最大。与此同时,电子商务、冷链运输、跨境运输等领域的蓬勃兴起,持续推动物流需求不断增长,为物流服务市场注入强劲动力。

2024 年,供应链数字化资金流服务规模达到 3500 万元,年复合增速高达 33%。不同应用场景下的资金流服务均展现出较高的增长水平,反映出市场对资金流数字化服务的旺盛需求以及该领域的巨大发展潜力。

2024 年,中国供应链数字化信息流服务规模为 3700 万元,年复合增速 21%。然而,与 2021、2022 年相比,整体增速呈现进一步下降趋势。这一现象表明,在当前宏观经济形势尚不稳定的大背景下,企业对于信息流数字化改造的意愿有所降低,更倾向于采取保守策略,抑制相关投入。

从比重变化来看,2018 - 2024 年期间,物流在行业中的占比逐年下降,由 90%降至 80%。这一变化反映出行业结构的逐步优化,其他服务领域在不断发展壮大,推动行业向多元化、综合化方向迈进。

中国供应链金融数字化供应商呈现出差异化竞争格局。平安银行等传统金融机构凭借庞大的客户基础,在交易规模方面占据显著优势;蚂蚁金服、京东数科则依托电商生态场景和先进的区块链技术,构建起高效的供应链融资平台;联易融专注于科技输出,通过SaaS 模式提升在多个行业的渗透率,实现差异化发展。

头部企业均深耕AI、区块链、大数据风控等数字科技领域,积极推动资产穿透管理及融资自动化进程。通过整合生态场景、强化技术能力、扩大资金规模,形成了以这三者为核心的综合竞争壁垒,进一步巩固了自身在市场中的领先地位。根据交易规模和科技创新能力综合评估,联易融、平安银行、蚂蚁金服、京东数科等企业位居数字化供应商头部行列。

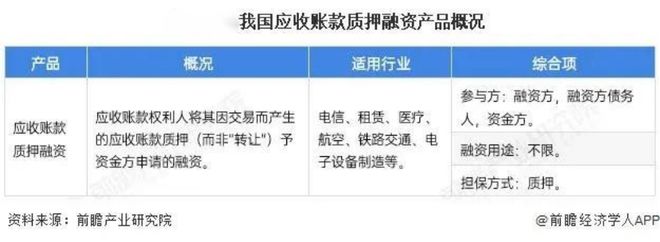

中国供应链金融核心产品丰富多样,旨在围绕企业流动资产提供多元化融资解决方案。包括但不限于以下方式:

当物流的“规模优势”遇到资金流的“增速革命”,当信息流的“保守策略”碰与产品的“多元创新”发生碰撞,中国供应链金融数字化的未来,能否走向技术深度赋能的生态整合?答案或许藏在每一个企业重构供应链韧性的选择之中。

【2025第二届中国司库年会】即将于9月10日召开。本届年会旨在汇聚央国企、金融机构、学术界及政府机构杰出代表,共同探讨司库管理的新理念、新技术、新趋势,推动司库实践与创新的深度融合。通过分享成功经验、交流前沿观点、探讨解决方案,年会将为参会者提供一个学习交流、合作共赢的高端平台,共同推动中国司库管理体系向更高质量发展。省属企业不妨借助这一行业盛会,汲取更多先进经验,加速自身司库体系建设进程。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

小米公关光速回应“雷军通过富国银行向海外转出50亿美金”:小米集团没有和其开展过合作

科考队员公开出售“北极海水”?称全国仅100瓶,标价9999元|封面深镜

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

On the way 还是 In the way?一个介词毁全句!99%的人曾用错!