由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

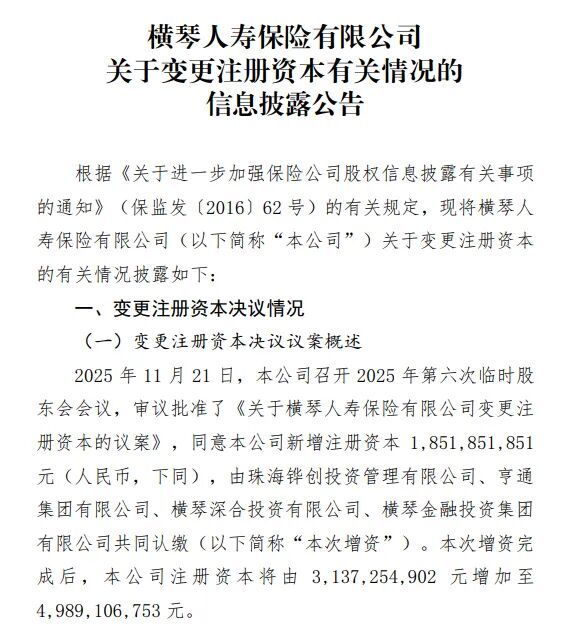

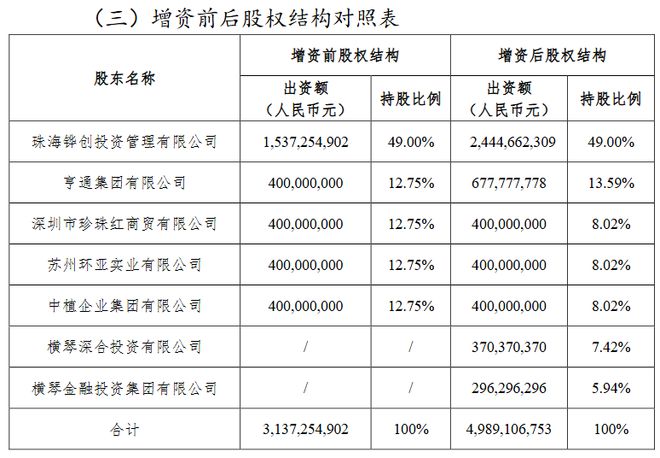

本月初,保险业协会官网显示,横琴人寿发布关于变更注册资本有关情况的信息披露公告称,经股东会会议审议批准,同意公司新增注册资本金18.52亿元,由原股东珠海铧创投资管理有限公司、亨通集团有限公司以及新增股东横琴深合投资有限公司、横琴金融投资集团有限公司共同认缴。

据悉,横琴深合投资有限公司由横琴粤澳深度合作区财政局全资持股,横琴金融投资集团则由珠海国资委旗下的格力集团持股90%、广东省财政厅持股10%。

增资完成后,公司注册资本将由31.37亿元增加至49.89亿元,珠海铧创持股比例保持49%不变,仍位列横琴人寿第一大股东;亨通集团持股比例从12.75%增至13.59%,稳坐第二大股东之位;另三家股东持股比例则均稀释至8.02%。新增股东深合投资出资4亿元,拟持股7.42%;横琴金投出资3.2亿元,拟持股5.94%。

成立于2016年,横琴人寿总部注册地位于横琴粤澳深度合作区,是合作区唯一一家全国性法人寿险企业。业绩上来看,横琴人寿在保费端实现了自开业以来的十倍增长,其中2017年保险业务收入为8.63亿元,而这一数字在2023年已经来到了85.2亿元,不过在利润端,公司还是呈现出明显的波动性,今年我们就来探讨这家即将迎来“十周年”生日的人身险公司。

从这一次增资的具体情况看,不难发现,国资明显加强了对横琴人寿的控股。在参加此次增资的四家企业中,有三家来自国有资本,其中珠海铧创是珠海华发集团全资控股的国有投资管理机构,而华发集团则是由珠海市国资委和广东省财政厅控股,另外横琴深合投资和横琴金融投资集团也均是国资控股。计算得知在此次增资后,国资持有的横琴人寿股份已经达到了62.36%,因此国资在横琴人寿已具备绝对话语权。

另外,此次增资对于横琴人寿来说,实际上是一次“救急”。截至2025年第三季度末,公司核心偿付能力充足率为111.66%,综合偿付能力充足率为142.47%;预计下季度核心偿付能力充足率为102.91%,综合偿付能力充足率为132.43%。两项偿付能力数据在国内同业保险公司中排名均较为靠后。

业绩层面,横琴人寿呈现出“保费端一路上升,利润端波动不断”的趋势。数据上来看,成立9年来,横琴人寿保费规模快速增长,2017年至2023年分别实现保险业务收入8.63亿元、24.62亿元、59.55亿元、66.22亿元、67.86亿元、79.71亿元、85.2亿元;2024年出现小幅回落,保险业务收入为82.29亿元。

净利润方面,开业至2019年,横琴人寿均处于亏损状态。但很快于2020年扭亏为盈,实现净利润0.59亿元;2021年净利润虽有所下滑,但仍然保持盈利,这也打破了国内寿险行业“七平八盈”(即开业后第七年打平、第八年进入盈利周期)的经营魔咒。

不过在盈利两年后,横琴人寿再度陷入了亏损的泥潭中,2022年,公司全年净亏损1.79亿元。随后两年间,2023年、2024年横琴人寿分别实现净亏损7.72亿元、5.64亿元。

2025年前三季度,横琴人寿实现保险业务收入为56.73亿元,同比下降22.83%;净亏损3.26亿元,亏损幅度较上年同期收窄13.29%。

值得一提的是,横琴人寿今年第三季度单季度实现净利润5.13亿元,在上半年亏损超8亿的情况下将今年前三季度的亏损幅度缩小至3.26亿元,因此在经历了3年半时间的亏损后,横琴人寿在今年三季度的盈利极具拐点意义。

但是在利润出现拐点的同时,横琴人寿的保费端却出现了一些问题。2017-2023年间横琴人寿保险业务收入实现“十倍增长”,但2024年公司保费也出现了小幅度的下滑,从85.2亿元下滑至82.29亿元,时间来到2025年,今年前三季度公司保费为56.73亿元,同比则是大幅度下滑了22.83%,在行业保费端均保持稳定的态势下,横琴人寿保费的大幅度下跌需要引起警惕。

其实在2024年,横琴人寿便已经意识到了市场即将发生的变化,随着保险产品定价利率、销售成本大幅下降,横琴人寿曾提出“理清发展思路、遵循寿险规律、坚持以人为本、严控负债成本、防止投资风险、实现稳中求进、创造客户价值”的经营思路,并进行了系列改革推动高质量转型。但从转型的效果来看,横琴人寿似乎没能达到自身的预期。

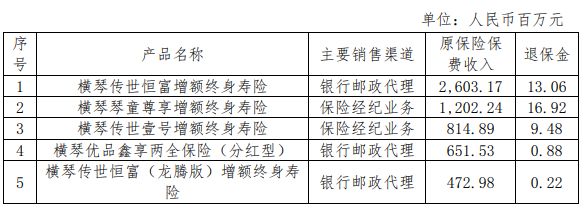

根据公开信息显示,横琴人寿2024年全年保费收入前五的产品分别为横琴传世恒富增额终身寿险、横琴琴童尊享增额终身寿险、横琴传世壹号增额终身寿险、横琴优品鑫享两全保险(分红型)、横琴传世恒富(龙腾版)增额终身寿险,不难发现在横琴人寿的保费结构中,增额终身寿险和两全保险占据绝对主导地位,而我们也要意识到,在预定利率不断下调的背景下,此前卖出的大量高预定利率的保单,在未来会对保险公司的利差损构成实质性的威胁,将影响到保险公司的稳定可持续运营。

此外,从渠道方面来看,在保费收入前五的产品中,排名第一、第四、第五的产品主要销售渠道均为银邮渠道,这一定程度上也加大了横琴人寿在渠道端的成本,数据显示,公司2024年代理手续费率已飙升至4.2%。

另外,公司也未能够因地制宜,借助背靠大湾区的优势,及时推出粤港澳重疾险等特色产品来进一步开拓市场。

总的来看,近两年来保费端的增长压力反映出横琴人寿转型过程中在渠道建设、产品创新及客户运营方面的短板尚未有效弥补,另外在低利率环境下,公司在资产、负债两端的平衡压力进一步加大。同时,公司银保渠道依赖度较高,个险队伍转型进展缓慢,进一步制约了业务增长。未来如何在控成本的同时提升内生增长动力,推动产品和渠道的全方位改革,是横琴人寿实现可持续发展的关键挑战。

实际上,目前横琴人寿面临的困境是国内中小型人身险公司的一个缩影。目前中小型寿险公司的负债端成本长期处于高位,主要源于产品结构不合理(如传统固定收益产品占比过高)和渠道费用攀升。尽管2025年以来行业预定利率进入“2.0%时代”,分红险等浮动收益产品占比提升,但传统产品的存量续期成本仍高,导致负债成本难以快速下降。

在渠道端,个险渠道受“清虚提质”政策影响,代理人数量持续萎缩,而银保渠道则是由于“报行合一”政策导致行业份额快速向头部公司集中,中小公司开始面临强大的竞争压力。

总的来看,中小型寿险公司目前的经营压力是负债端、资产端、渠道端、监管端与产品端的系统性叠加,未来经营压力如何破解,高质量发展又如何实现,我们需要时间给出答案。